人生100年時代を迎え、従業員にとっても経営者にとっても"老後の安心"は避けて通れないテーマとなっている。その中核を担うのが「退職金制度」だ。今回のインタビューでは、御堂筋税理士法人、税理士法人アップパートナーズ、VSG相続税理士法人の代表3名が、退職金制度をどう位置づけ、自社でどのように運用しているのかを語り合った。

企業型DCやはぐくみ企業年金、中退共といった制度の比較や、導入のタイミング、そして節税・採用・継続雇用といった視点も含めた制度設計の実態について、退職金制度の本質に迫る。

- 左 御堂筋税理士法人 社員税理士/御堂筋パートナーズ株式会社 取締役 小笠原 知世 様

- 右 税理士法人アップパートナーズ 代表社員税理士 菅 拓摩 様

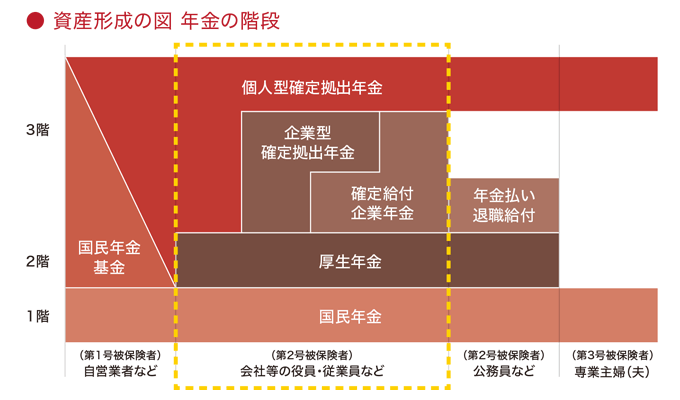

年金の「三階建て」設計とは?

Q.まずは、クライアントへ退職金制度の提案を始めるきっかけを教えてください。

小笠原:私が退職金という領域を手がけるようになったのは、10年ほど前に人事コンサルティング部門を立ち上げたことがきっかけです。

人事コンサルというと、税理士の業務領域から少し遠く感じられるかもしれません。でも、「税理士がこの領域を手掛ける意味は何だろう?」と考えたときに、退職金制度なら年金や税務の知識が必要ですし、税理士としての強みを活かせると考えました。特に、退職金制度の見直しといったコンサルティング領域は、周辺知識が多く必要ですし、リスクもあるため、なかなか他の士業事務所やコンサルティングファームは手を出したがらない分野です。そこで私はその穴を埋めるような形で、税務・法務の知識を活かした提案をさせていただいています。

税務と人事の両側面からアプローチできる人はなかなかいないですよね。

菅:小笠原先生がおっしゃる通りで、私は手を付けていない側の税理士の代表になると思います(笑)。本当は小笠原先生のように、税務と人事のどちらもできる人がいれば一番ですが、なかなかそういう人材は育ちません。そのため、弊社の場合は、社労士と組んでアプローチするパターンがほとんどです。

また、クライアントも医療関係が多く、スタッフの在籍年数も短いので、退職金はあまり意識されていません。実際に、病院では退職金制度がなかったり、ドクターだけが制度の対象外となっていることもあります。

ただ、世代間での事業継承のときに、退職金のことで揉めたりするケースは多く見ているので、私個人としては、オーナーサイドの退職金に関しては意識している方だと思います。

ベンチャーサポートグループでも、退職金や人事は社労士法人が中心となって提案をしています。しかし、弊社のクライアントの傾向として、起業間もない会社が多く、退職金制度を導入する企業は全体的に見れば少ないと思います。

弊社自身は、確定拠出年金制度(企業型DC)を導入しています。また、株式会社ベター・プレイスの紹介パートナーとなっているので、福祉はぐくみ企業年金基金(はぐくみ企業年金)と一緒に提案をしています。

Q.自社で導入している退職金制度について教えてください。

菅:アップパートナーズは歴史が長いこともあり、以前は、中小企業退職金共済(中退共)に、さらにさかのぼると特定退職金共済(特退共)に加入していた時期もあります。ただ、中退共に切り替えを行った当時は離職率が高かったため、従業員の手取りのことも考え、月額掛金をかなり減額しました。現在は企業型DCを導入しているのですが、勤続年数が10年経過したスタッフにのみ加入を勧めています。その代わりに、長く働いてくれたスタッフに還元できるよう、退職金の支給額が1,000万円を超えるような仕組みを作っています。

時代によって、制度の活用方法も大きく変わってきているんですね。以前に比べ、退職金制度を導入していない会社も増えている印象があります。

小笠原:退職金を減らされている会社が増えている中で、私たちはあえて退職金制度を中小企業水準の約2倍手厚くしました。退職金には色々な捉え方があるとは思いますが、元々は「のれん分け」だと思っています。わが社を「物心両面の幸福」を提供する場にしたいと伝えていることもあり、退職後も充実したセカンドライフを送って欲しいという思いから、退職金制度を設けています。

現在は三階建ての構成にして、はぐくみ企業年金を中心に企業型DBを併用し、中退共は最低限にとどめた設計にしています。はぐくみ企業年金はグレードに応じた拠出額を設定しており、一般社員でも一定の評価をされていれば、定年時にはかなりの退職金が期待できます。例えば、新卒から定年まで勤めた場合には、グレードにもよりますが、約3,000万円が実現できるイメージです。

それだけ手厚い制度を導入できるのはすごいですね。

小笠原:物心両面の幸福を追及するために、あえて時代の流れに逆行し、給与だけでなく退職金制度も上場企業を目指そうという方針で、手厚い制度を整えています。

うちでは、一時期は退職金制度の導入を検討したのですが、辞めていく人全員に退職金を渡すよりも、長く会社に貢献してくれた人に多く払いたいという考えから導入は断念しました。現在は、企業型DCを導入しており、会社が毎月1万円を拠出し、従業員も任意で給与から積立額を設定しています。さらに、特に会社へ貢献度の高かった方には、退職時に会社から別途、慰労金を支給することもあります。

Q.企業型DCとはぐくみ企業年金は両立ができるとのことですが、加入は任意なのでしょうか?

小笠原:企業型DCとはぐくみ企業年金は、会社掛金の拠出もしていますし、従業員本人も選択して掛金を増やすことができます。両方合わせた掛金の上限の中で、各自の希望に応じた運用ができる仕組みとなっています。

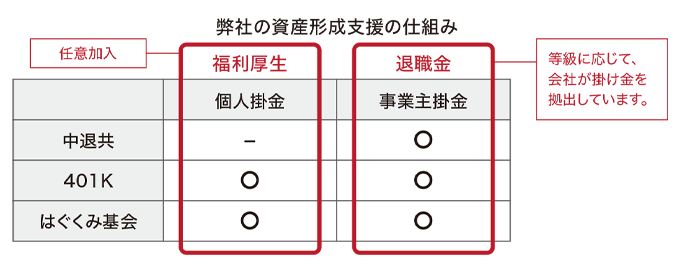

(御堂筋税理士法人の退職金制度イメージ:資産形成支援の仕組み)

企業型DCの掛金の上限額は、月額55,000円(企業型DCのみ導入している場合)ですが、はぐくみ企業年金は上限があるんでしょうか?

小笠原:はぐくみ企業年金の掛金は、基本給の20%または40万円のいずれか低い方が上限とされています。実際に、はぐくみ企業年金月額数十万を会社負担として拠出している企業もあるので、企業型DCに比べ、上限には余裕があります。

そう考えると、退職金制度を導入している会社でも、はぐくみ企業年金を導入することで、退職金準備と併せた運用ができそうですね。

Q.現在導入している制度を選んだ理由を教えてください。

小笠原:はぐくみ企業年金が良いと思った理由のひとつが、育児休暇中に積立金を受け取れる点です。近畿税理士国保には産前産後手当がないので、産休中は給与が支払われない期間が生じてしまいます。国保に加入している税理士事務所で、女性社員へのメリットを提供したいなら、はぐくみ企業年金という選択肢はありだと思います。

産休手当(出産手当金)がない事は、男性税理士はほとんど知らないでしょうね。

小笠原:もともと税理士国保は女性に対する保障制度が遅れており、税理士国保に入っている女性の中には、個人の健康保険に加入している人も少なくありません。産前産後の保険料の免除制度も、令和5年11月に始まったばかりですし。

ベンチャーサポートが企業型DCを導入したのは、仮に会社から毎月1万円を支給したとしても、30年後の退職時に受け取れる金額は、一般的な退職金額に届かないのではないか?と考えたからです。そのため、社員自身が運用をして将来の受取額を増やせる企業型DCを選びました。菅先生の事務所も企業型DCを導入していますよね。

菅:導入はしているのですが、加入率は30%に届いていません。やはり企業が掛金を支給して強制的に加入を促していかないと、企業型DCはなかなか根付かないのではないかと感じています。その点、はぐくみ企業年金は、今まで通り給与と一緒に受け取るか、将来の備えとして企業年金の掛金とするかの選択型でも、従業員の加入率が高いので、日本人の気質に合っている制度なのかもしれません。

小笠原:私たちは採用のお手伝いする時に、競合企業をベンチマークするのですが、はぐくみ企業年金や企業型DCなどの企業年金制度を導入していない企業の方が少なくなっています。選ぶ基準になるかは別として、年間休日120日と同じで、制度が記載されていないと見栄えが悪いと思われるようです。加入率も確実に上がってきてますし、社内運用がちゃんとできているかは別として、とりあえず制度として明記できるように準備しておくことが大切です。

ただ、社員側が本当に求めているかは別の話で、菅先生がおっしゃるように、興味のない人からすると、あってもなくてもどちらでもいいのかもしれません。

菅:確かに、うちでも加入している従業員は上限額まで拠出しているので、興味のあるなしがはっきり分かれるところですね。

企業型DCは一般的になってきたとはいえ、社員への継続的な投資教育が必要ですね。

100年時代を見据えた退職金制度設計

Q.企業にとって退職金制度はどういった位置づけで考えていますか?

菅:これは私から小笠原先生にぜひ聞きたかったんです。昔、うちにいた社労士が、退職金は一方通行で、企業側から見たら「対価のないもの」だと言っていました。来月も頑張って欲しいと思って渡す給料と違い、極端な話ですが、退職金は出してしまったらそれきりで、企業からすれば無駄でしかないと。だから、退職金制度を導入している先生の考えを知りたいと思っていました。

小笠原:日本の退職金制度は、これまでもずいぶん形を変えてきました。江戸時代にはその骨子ができあがったと言われていますが、当時、丁稚奉公していた人たちが、のれん分けの形で事業を引き継ぐことを喜んで受け入れたという側面があったと思うんです。それが、昭和の富国強兵の時代の中で「いかにたくさん働かせるか」「いかに長く居続けさせるか」という目的に変わっていきました。退職金が「セカンドライフを応援するため」ではなく、むしろ「定着させるため」「会社を辞めさせない理由としてのもの」になっていったんですよね。

そう考えると、今の退職金制度は本来の役割を失っている部分もあるのかもしれませんね。

小笠原:今となっては、一つの会社に長く働くという文化が薄れてきているので、退職金制度がない企業も珍しくありません。企業の組織や人材ポリシーによって出来上がってくる制度なので、ベンチャーサポートさんのように、退職金制度が合わない会社も当然あると思います。弊社は長く居ついて欲しいという思いが強いので、独立することがデメリットだと思うくらい、「ここにいれば、いいメンバーやお客様といい仕事ができる」と言い続けています。退職金制度は、会社に居続けてもらう理由であり、この100年時代を誇り高く生きてほしいという思いも込めて設計しています。

退職金制度を、社員が長く働き続けるための仕組みとして整備しているということですね。

小笠原:うちの会社は、ブランド力も採用力もそこまで強くないので、あえてこの時代に「上場企業レベル」の教育の機会と退職金制度を設けています。

菅:お話を聞いていて、ベンチャーサポートさんは現役社員への報酬が手厚い、御堂筋さんは給料のベースが少し低くても、退職金などの手厚い制度を設けているので、うちはその中間で中途半端になっているなと感じました(笑)。でも、読者の皆さんの多くは私と同じような境遇にいるのではないかと思います。税理士事務所だけではなく、多くの企業が「長く勤めてほしいけど、十分な給与や退職金を準備出来ない」というジレンマに悩んでいるんじゃないでしょうか。

小笠原:私も実際にコンサルを行う中で「どうしたいですか?」と尋ねた時に、給与や評価についてはやりたいことがあっても、退職金については具体的なニーズが返ってこないことが多いですね。今の退職金制度もわからないし、自分の中で確固たる正解を持っていないんだと思います。

中小企業の社長の場合、自分自身の退職金については考えがある一方で、従業員の退職金をどうするかという点で立ち止まってしまうケースが多そうですね。

Q.退職金制度の導入について相談を受けた時に、どのような提案をされていますか?

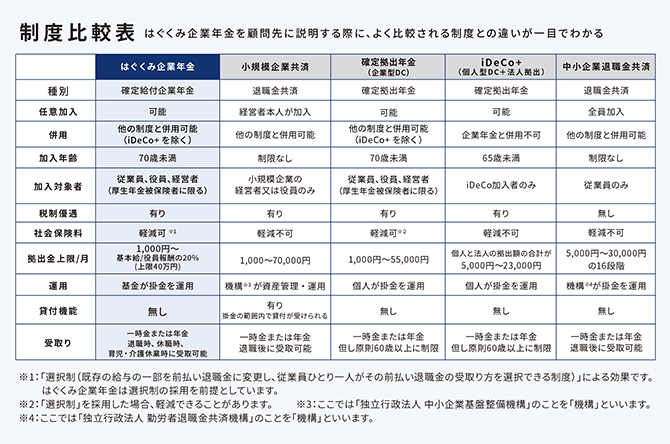

小笠原:「絶対に退職金制度を作りましょう」といった提案はしていません。企業のビジョンやミッション、経営計画をお聞きする中で、会社の方針に合わせて決めていく形をとっています。例えば、「流動性を高く保ちたい」と思っている企業には、退職金制度自体が必要ありません。一方で、「退職金制度はあるけど積立がよく分からない」という企業に対しては、地域雇用型で、ポータビリティがあまり必要なければはぐくみ企業年金を、都市圏で転職が多い場合には企業型DCをおすすめしています。

退職金制度単体ではなく、会社全体のビジョンや財務状況を踏まえた提案をしているということですね。

小笠原:社員の勤続年数や、どのくらい長期的に働く傾向があるかも全部含めて判断します。必要ないと判断した場合には、無理に制度を作ることはありません。

菅:私もよく退職金や採用の相談を受けますが、やはりスタッフから見ても、退職金はあるに越したことはないと思います。ただ、退職金の運用と制度を混同している社長が非常に多いので、まずは「そこを切り分けるところから考えましょう」と伝えています。

本来なら、何年働いたスタッフにどのくらい退職金を支給したいのかを考え、それに対してどれだけの財源あり、どの商品が適しているのか考えていきます。しかし実際には、いきなり商品から入って、それを無理やり自分の会社の制度に合わせようとするケースが多い印象です。

Q.どのくらいの規模の企業へ退職金制度を提案するのでしょうか?

最初は役員の退職金準備として、生命保険を提案するケースが多いですよね。はぐくみ企業年金や企業型DCの提案は、役員の退職金の準備ができて、スタッフも増え、ある程度利益が出てきたタイミングが一般的でしょうか?

小笠原:企業型DCは利益が出始めてから導入する機会が多いと思いますが、はぐくみ企業年金は役員の節税としての意味合いが強いです。他の確定給付型年金と比較しても、以前は掛金の上限が100万円と高かったため、年収が数千万円といった経営者にとって非常に効果的な節税手段となっていました。

税理士の場合、税理士国保は保険料が一律運用なので、あまり社会保険のメリットはありません。しかし一般企業の場合は、はぐくみ企業年金の掛金を増額させることで、社会保険料の減額にもつながるので、導入メリットは大きいと思います。

菅:どのくらいの利益が生まれるかわからない変額保険に比べても、はぐくみ企業年金は確実性が高いですよね。

Q.企業型DCや中退共に比べ、はぐくみ企業年金などの確定給付型年金制度の認知度は低いと感じますか?

先日、Facebookグループで「はぐくみ企業年金」についてのアンケートを実施したところ、半数以上の税理士が制度の内容を理解していないという結果になりました。「節税になる」とは明言できない部分も、知名度が上がらない原因の一つだと感じました。

菅:ただ、最近は節税関連の書籍にもはぐくみ企業年金が紹介される機会が増えており、認知度もずいぶん上がっていますし、制度の説明もわかりやすくなったと思います。以前は、はぐくみ企業年金のようなお得な制度を知っていることが武器になっていましたが、今は金融機関から勧められることも増えているようで、知らないことが逆にリスクになりつつある気がします。

クライアントから制度について教えて欲しいと言われて、慌てて問い合わせるパターンも多いみたいですね(笑)。税理士としても、知っていて損はない制度だと思います。

Q.はぐくみ企業年金が、地方の企業にも普及しているのはなぜだと思いますか?

小笠原:やはりポータビリティの問題が大きいと思います。今まで導入を決めた企業のほとんどは、地方採用で社員の出入りが少ない企業でした。地元で雇用を生み出したいというサステナブルな考え方を持った経営者の方が、「社員が長く働いてくれているから」という理由で、はぐくみ企業年金などの制度を導入しています。

Q.退職金制度に関するトラブルはありましたか?

菅:特に印象に残っているのは、退職金制度を見直した際に、「一括受取のつもりが年金受取になっていた」というケースです。実際には一括で給付しいたにもかかわらず、就業規則の退職金規定欄には「退職した後の10年間、一定の金額を払い続ける」と記載されていたんです。

本来は一括支給していたのに、規定と実態が食い違っていたということですね。

菅:古い企業ほど、こうしたとんでもないリスクを抱えている可能性があるので、一度遡って見直した方がいいと思います。特に将来M&Aなどで売却を予定している場合は、退職金や企業年金制度もしっかりしたものに変えていき、導入した以上はちゃんと運用していかなければ、将来的に大きなリスクになるかもしれません。

小笠原:退職金制度を見直す時は、まず制度を意識してもらうのが難しいですよね。多くの人が55歳を過ぎてから意識しだすので、若い世代からすると前払いの方がうれしいと思うでしょう。住宅ローンや老後など、ライフプランを組み立てた経験がなければ、退職金に意識を持たない人も多いです。実際に、導入コストのわりに「あまりありがたみを感じてもらえていない」という話も聞きます。

はぐくみ企業年金の場合は、年に2度、掛金を改定するタイミングがあるので、企業の経理や総務が見直しを促されますが、企業側の運用に負荷がかかります。

特に社員数や移動が多いと説明をするだけでも大変ですよね。

菅:そこは代理店側も少し問題があると思います。加入の営業に一生懸命になって、運用まで手が回らないという話も聞きます。我々も含めて、制度の導入後もフォローしていかなければいけませんね。

“安心して暮らす”ための現実的な資金目標

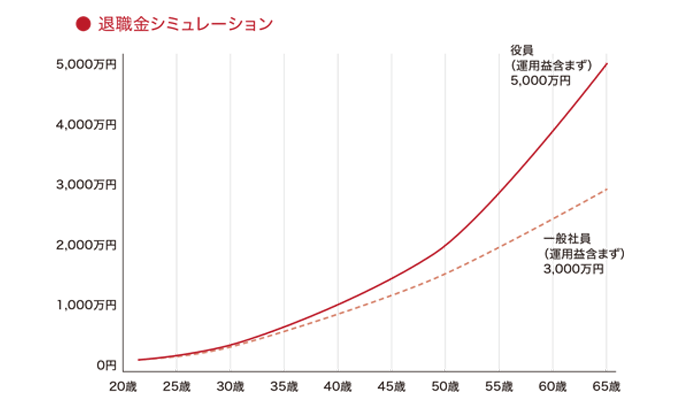

Q.老後3,000万円問題がささやかれていますが、将来的にどのくらいの貯蓄があると安心できるとお考えですか?

菅:65歳で3,000万円だとまったく足りないと思います(笑)。FP資格を取得した際に老後資金のシミュレーションをしたことがありますが、65歳で仕事を辞めた場合、最低でも月々50万円は必要だと感じました。これは持ち家があることを前提とした金額です。そう考えると、80歳まで生きるとして、やはり2億円くらいは欲しいところですね。

小笠原:弊社でもお客様には「経営者がハッピーリタイアするなら、退職金は2億円が目標です」とお伝えしています。経営者は2億円、従業員は3,000万円がひとつの目安になると思います。中小企業の場合は、退職金だけでその金額に届くことは難しいので、年金と組み合わせて考える必要があります。

菅:お客様に「万が一の時、保険でご家族にどのくらい残したいですか?」と尋ねると、2億円や3億円という回答が出てくるのに、貯蓄目標になると途端に下がるのが面白いところですね。本来なら保険と併用して、同じくらいの金額を積み立てるべきだと思います。

私は現在父の介護を母が行っておりますが、自宅介護でもドクターや介護士の費用で毎月かなりの金額がかかるようです。今は収入があるから支払えますが、一般家庭にとっては相当な負担だと思います。こうしたライフスタイルの変化を踏まえても、やはり長期的な視点で老後資金の準備をしなくてはいけませんね。

Q.経営者から資産形成について相談された時に、提案していることはありますか?

資産形成は投資信託や不動産など様々な方法がありますが、まずは財産状況などをお聞きして、ポートフォリオを作っていきます。ただ、正直なところ一番勧めやすいのは投資信託ですね。

社長個人への提案も勿論ですが法人に投資信託を提案するケースも出てきています。例えば、従業員数が少なくて常に利益が3,000万くらいある企業だと、広告費も必要ないですし、従業員を増やすこともないので、節税対策の提案ができません。そこで、下手な節税対策をして損失を出すよりも、税金をしっかり払って、現預金は投資信託に変えて増やしていきましょう、と提案するケースですね。

小笠原:昔に比べると、節税に対する意識がいい意味で薄れてきているように感じます。

菅:節税商品自体も減っていますし、リスクのある節税提案をするよりも、投資信託の導入が一つの選択肢になりそうです。もちろん、必ずしも増えるわけではないので、金融商品を提案するには勇気がいりますが、実際にお客様から質問されることも多いので、自分たちもある程度やっていないと説明が出来ないなと思っています。企業として損失は避けたいので、多少のリスクをとれるなら企業型DC、堅実にいくならはぐくみ企業年金が第1候補に上がりそうですね。

小笠原:企業が潰れない前提で見ると、元本が保証されているはぐくみ企業年金は安心安全ではあります。

ー退職金制度の重要性がよくわかりました。本日はありがとうございました。

- 小笠原 知世 様

- 御堂筋税理士法人 社員税理士/御堂筋パートナーズ株式会社 取締役

学生時代、最年少でTAC簿記・税法講師デビュー。2009年御堂筋税理士法人へ入所、法人税務のプロフェッショナルとして活動。20代からメガバンクにてセミナー講師を務め全国の金融機関から講演依頼殺到、2,000名の経理人材を育成。

2人目出産後、御堂筋税理士法人グループのヒト・モノ・カネ・情報の一気通貫サポート体制構築のため人事コンサルティング事業の垂直立ち上げ。3人目出産後、社員税理士&取締役に就任。4人目出産後、コンサルティング事業のマネジメントを一手に担う。 - 菅 拓摩 様

- 税理士法人アップパートナーズ 代表社員税理士

2001年に父の事務所を承継後、2006年に税理士法人アップパートナーズを設立。代表社員税理士に就任。福岡・佐賀・長崎など北部九州を中心に7拠点を構え、「日本一お客様に頼りにされる企業体」を目標に、現在はクライアント数約2500社・社員数約360名のアップパートナーズグループの代表として活動。人材教育にも尽力しており、現在も積極的に若手社員に同行して、お客様へ増収や節税など各種コンサルティングを行う。

主に医療分野、事業承継コンサルティングに力を入れている。

企業情報

- 企業名

- 株式会社ベター・プレイス

- 所在地

- 東京都新宿区市谷本村町1-1 住友市ヶ谷ビル15F

- 設立

- 2011年10月17日

- 代表者

- 代表取締役社長 森本 新士、代表取締役COO 古市 成樹

- 事業内容

- 企業年金DXシステム「はぐONE」の提供、「福祉はぐくみ企業年金基金」企業年金・退職金制度導入設計・サポート、企業型確定拠出年金導入設計・サポート

- ※

- 本文中の「選択制企業年金」がもたらす社会保険料等の軽減効果は副次的なものであり、その効果や将来の社会保障給付の減少の可能性については、制度加入前に企業・従業員への説明が実施されます。