「良い人が採用できない」「社員の退職が止まらない」

顧問先の経営者から、こうした人材に関する悩みを相談されることはないだろうか。節税対策が減りつつある今、経営課題を解決する有益な情報を提供したいと考える税理士も多いだろう。

本記事では、福利厚生の充実という観点から、従業員の資産形成を支援し、企業と従業員の双方にメリットを もたらす「はぐくみ企業年金」を、その誕生秘話から具体的なメリットまで、VSG相続税理士法人の古尾谷が取材した。

- 左 セブンセンス税理士法人 代表社員 税理士 井本壮一郎 様

- 右 株式会社ベター・プレイス 代表取締役社長 森本新士 様

現場の声を形に。ゼロから立ち上げた新しい企業年金

「はぐくみ企業年金」を立ち上げた背景について教えてください。

森本様(以下森本):私が年金コンサルタントをしていた頃、ある大手企業で企業型確定拠出年金(以下企業型DC)の導入に関わったことがきっかけでした。この会社はマンションデベロッパー事業を軸に、ビルメンテナンス、介護、保育など、多様な事業を展開しており、業種によって従業員さんの企業型DCへの反応が全く異なりました。

いわゆるホワイトカラーの社員さんは、私が行っていた投資教育にも前向きでしたが、介護や保育の現場で働く方々は、投資の知識を必要とされることや「60歳まで受け取れない」という企業型DCの仕組みに難色を示されていました。この時が、既存の制度が現場のニーズに合っていないと強く感じた出発点です。

その後、待機児童問題が深刻な時期に、保育士の採用に悩む立山貴史さんと出会いました。立山さんは全国で保育園を経営しており「保育士の採用を増やしたいが、給与は安く、ハードワーク。何か民間発想で良い福利厚生はないだろうか?」と相談してくださったんです。そこで改めて「現場に本当に合った年金制度を作ろう」と議論を重ねました。

元本保証※があり、給与水準が低くても安心できること、さらに女性が多い職場なので、出産や介護といったライフイベントに合わせて柔軟に積立金を受け取れること。これらのニーズを満たすため、企業型DCではなく、確定給付企業年金(以下DB)の仕組みを採用し、「退職・育児や介護などの休職時に受け取れる」という、日本では珍しい画期的な制度を考案しました。しかし、この仕組みで認可を取るには大きな壁がありました。支持母体もなく、黒字化の目途も立たない状況で、厚生労働省からは認可が出せないと言われてしまったんです。

- ※

- 運用実績により不足が生じた場合は、事業主が不足分を補てんする制度

もしかしたら、認可が取れない可能性もあったわけですね。

森本:はい。お金を受け取っているわけではなかったのですが、すでに募集活動を行っていたので、もし認可が取れなかったら、詐欺行為になってしまわないかと気が気ではなかったですね。

森本社長の中では、認可は通るだろうという想定はあったのでしょうか?

森本:いえ、五分五分でした。実は以前、運用会社を立ち上げた時も、金融庁から認可を得るまでに2年かかった経験がありまして。その時も「独立系の運用会社なんて大丈夫なのか?」と散々ヒアリングされました。「はぐくみ企業年金」も、申請後、厚生労働省から非常に多くの質問を受け、そのやり取りをする中で「これは厳しいな」と思うこともありましたが、無事に認可をいただけました。

企業年金コンサルのご経験があったからこそ生まれた発想だと思いますが、新設の企業年金を立ち上げるケースは珍しいのではないでしょうか?

森本:極めて少ないと思います。私たちが2018年に設立した時、たしか数年ぶりの新設DB(確定給付企業年金)だと言われました。それ以前は、ほとんどが厚生年金基金からの移行だったので、厚労省も認可を出すのに慎重だったようです。ちゃんと育つか分からない不安があったのでしょう。

大手企業ではなく、現場で働く方々のために本当に合った企業年金を作ろうという思いから数年ぶりに新しいDBが誕生した、画期的なことです。

森本:厚生労働省も老後の資産形成の重要性は認識していますが、必ずしもすべての方々のニーズをカバーしているとは言えないように感じます。企業型DC の「60歳まで積立金を受け取れない」仕組みは、大企業で高収入を得ている方々には良いかもしれません。しかし、日々の生活に余裕がない方々にとっては利用しづらい可能性があります。私たちは、そうした経済的に不安を持つ方々に役立つ制度を作りたかったのです。そういう想いで立ち上げた「はぐくみ企業年金」は 2018年4月に全国で66事業所、1705名の規模でスタートし、おかげさまで現在は10万人を超える方々にご加入いただいています。

中小企業が抱える「お金の不安」を解消する仕組み

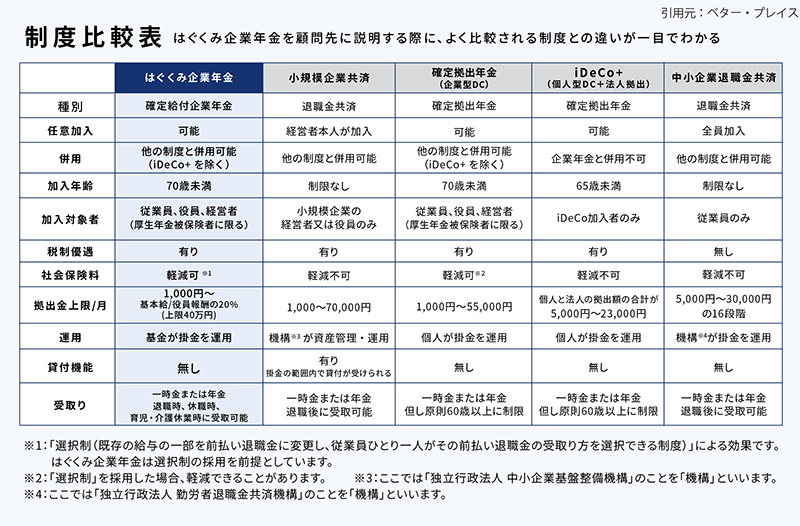

「はぐくみ企業年金」は、他の年金制度と比べて、どのような違いや特徴があるのですか?

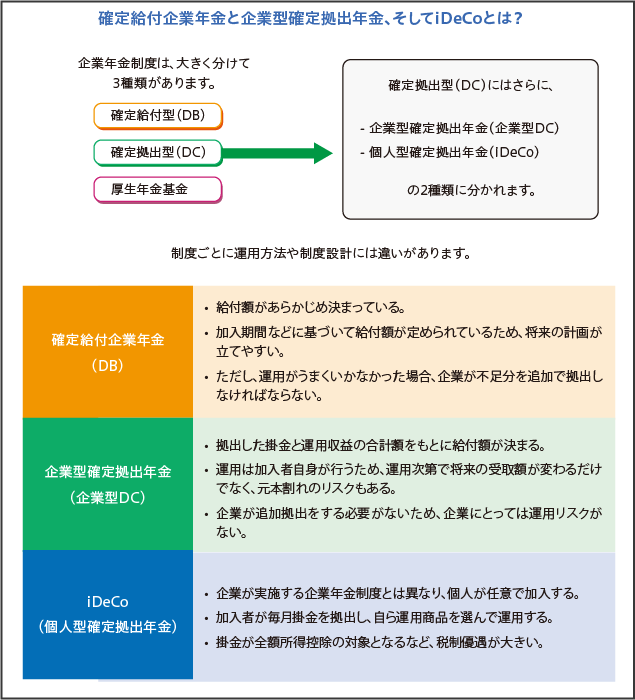

森本:先ほども申し上げた通り、これまでの企業年金の常識にとらわれない発想で、以下のような特徴を持った制度にしました。

- 60歳まで待たなくても、退職時、休職時、育児・介護休業時に受け取れる。

- 元本保証がある。

- 掛金は1,000円から給与の20%まで(上限40万円)設定することができる。

- 運用は基金が行うため、加入者自身で運用先や資産配分を決める必要がない。

一部は確定給付企業年金そのものの特徴ですが、受け取れるタイミングの選択肢の多さや、上記の中でも掛金の金額の柔軟さなどは他の年金制度にはあまりない部分かと思います。

元本保証については、元本割れをした際に会社が負担しなければならないため、10年国債の利回りに連動した予定利率に設定する「キャッシュバランスプラン」を導入し、運用リスクを抑える工夫をしました。

女性が多い職種の場合、出産や育児、介護で休職したり、やむを得ず退職したりするケースも少なくありません。そんな時に、育児や介護での休職時や退職時に積立金を受け取れるこの制度は非常に心強い仕組みですね。

森本:出産準備や育児では何かと出費がかさむため、出産育児一時金や手当が支給されるまでの間、積立金を必要な時に引き出せるのは大変喜ばれています。

実際に、休業・休職をされた方の約3割が一時金として積立金を受け取っているという調査結果が出ていることもあり、改めて従業員のニーズにあった制度を立ち上げられたのだと感じています。

iDeCoや企業型DCなど、他の制度との併用も可能なんですよね。

森本:可能です。ただ併用する場合、iDeCoや企業型DCの掛金上限額が変わるため注意が必要です。もし、企業型DCに満額拠出しており、その額は変えたくないという場合は、その方だけ「はぐくみ企業年金」に加入しないという選択もできます。

ただ、 企業型DCの掛金上限が55,000円であるのに対し、「はぐくみ企業年金」は給与の20%(上限月 40万円)まで拠出できます。そのため、「はぐくみ企業年金」を増額していただく方がメリットが大きくなる人は多いんじゃないでしょうか。

企業型DCは、リスクを取ってアクティブな投資をしたいという方には向いていますよね。

森本:そうですね。例えば私自身は、「はぐくみ企業年金」で月10万円以上を拠出し、企業型DCにも満額の 39,000円を掛けています。

2024年12月から、法改正により「他制度掛金相当額※1」という制度が始まり、企業型DCの掛金上限 55,000円から「はぐくみ企業年金」の「他制度掛金相当額」分を差し引いた額を、企業型DCにも拠出できるようになりました。

「はぐくみ企業年金」は、税制面のメリットも大きいですよね。

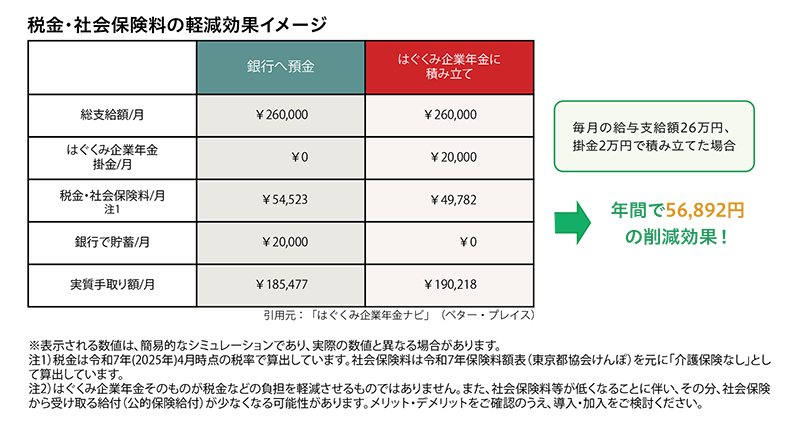

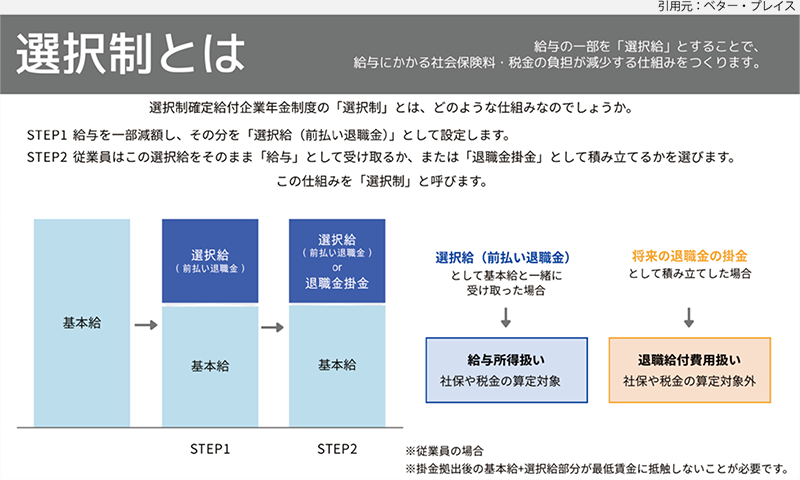

森本:「はぐくみ企業年金」とセットで導入する「選択制」という仕組みには「社会保険料の負担が減る」という非常に大きなメリットがあります。これはiDeCoや NISAにはない、企業年金ならではの強みです。

給与の一部を前払い退職金に変更し、従業員がその中から掛金を拠出することで、本人の所得税・住民税と社会保険料が低くなる※2。同時に企業が負担する社会保険料が結果的に低くなる。これは、従業員・企業双方にとってメリットのある、非常に合理的な仕組みだと思います。

最近では「手取りを増やす」という言葉が政治家からも堂々と発せられるようになりました。社会保険料の削減は、今まではタブー視されることもありましたが、今後は大きなメリットとして捉えられていくのではないかと考えています。

- ※1

- 複数の企業年金制度に加入している場合に、それぞれの制度の掛金相当分を合算して算出する金額のこと。この制度の導入により、他制度に加入していても、企業型DCの拠出限度額が適切に調整されるようになった。

- ※2

- 社会保険料等が低くなることに伴い、その分、社会保険から受け取る給付(公的保険給付)が少なくなる可能性があります。

「お金の福利厚生」としてのコンセプト

採用競争が激しい今、福利厚生の充実が他社との差別化につながりますね。企業年金制度は、採用率や定着率を高める上で大きな武器になりそうです。

森本:従業員視点で見ると、お金の不安は尽きないものです。特に中小企業では退職金制度が不十分な場合が多く、将来への不安を抱えがちです。しかし、「はぐくみ企業年金」を導入したことでそうした心配が減ったという声を多くいただいています。制度の充実によって、従業員の経済的な安心感、つまり「ファイナンシャル・ウェルビーイング(お金に悩まされず、安心して健やかな生活を送ることができる状態)」の向上につながると感じています。

制度の導入にあたり、拠出金の設定など、運用が難しいと感じる経営者も少なくないと思います。その点、「はぐくみ企業年金」ではいかがでしょうか?

森本:「はぐくみ企業年金」は、給与の一部を前払い退職金に変更し、掛金として拠出するか、給与としてそのまま受け取るかを従業員が選択できる「選択制」を採用しているため、将来に備えたい人だけが積み立て、そうでない人は給与として全額受け取るという柔軟な使い方が可能です。

また、会社掛金の設定も可能なため、企業側が勤続年数や役職などに応じて一定額を拠出する設定もできます。そのため会社への貢献度が高い従業員に手厚くかけるなど、企業のカラーに合わせて自由に設計できる点が利点です。

人は「やらされる」ことを嫌がりますが、自分で選べると主体的に取り組むものです。利用する、しないを自分で決めることで、制度に対する肯定感も高まります。こうした理由から、この制度をうまく活用している企業が多いのだと思います。

導入の手間が中小企業にとってのハードルになると思いますが、その点はいかがでしょうか?

森本:中小企業には総務部がないことも多く、社長ご自身やご家族が人事総務を兼ねているケースも少なくありません。そこで私たちは、いかに導入の手間を減らすかが重要だと考え、導入設計・サポートをするDXシステム「はぐONE」を開発しました。

このシステムを使えば、導入プロセスの90%以上を画面の指示に従って進めるだけで完了します。他の企業年金だと、申請書作成などで1~2ヶ月かかるような工程も、最短1日で終わらせることが可能です。2025年7月末には、加入者の方々が更に便利にご利用いただけるようスマートフォン版のアプリもリリースしました。

こうしたシステム開発をする前は、紙での手続きでご担当の方々に非常にお手間をおかけしていたのですが、これをDX化することで、導入に関わる方々の大幅な業務改善につながったと考えています。

「はぐくみ企業年金」の普及実績

現在の導入法人の累計数や、特に導入が多い業種について教えていただけますか?

森本:おかげさまで多くの法人様から引き合いをいただいており、2025年6月末時点で導入済み法人は 4,235社を超えました。企業規模で見ると、300名以下の中小規模の法人が約96%を占めており、中小企業に選ばれる企業年金制度となっております。

業種でみると、もともとが保育・介護・医療などの福祉業界向けにスタートしたため、福祉業界が多いですが、それに次いで建設業界の導入も多くなっています。単純に法人数が多いこともありますが、働き方改革関連法による労働時間減少の影響もあり、人手不足が顕著な業界であることも理由の一つだと思います。

これからお話を聞くセブンセンスさんのように、税理士業界でも先進的な法人ではすでに「はぐくみ企業年金」が浸透しつつあるようですね。

森本:ありがたいことに、税理士業界でも導入が進んでいます。例えば弊社の代理店としてご登録いただいている税理士事務所のうち、法人化している事務所に限られますが、その導入率は3割を超えています。先生方もこの制度を良いものだと評価し、人材採用などの差別化につながると考えていらっしゃるようです。

以前、私のクライアントが地方銀行から「はぐくみ企業年金」を勧められたことがありました。金融機関との業務提携も積極的に広めているのですね。

森本:地方銀行との連携も着実に広がっています。現在、提携している地方銀行は31行あり、これは地方銀行全体の約3割に相当します。

今後は、大手金融機関とも提携し、新しい取り組みなども検討を進めていきたいと考えています。

それは素晴らしいですね。どのようなことを検討されているんですか?

森本:例えば、私たちで中小企業のお客様をご紹介し、税理士の先生方に財務改善のサポートをしていただく。それによって融資の金利を下げたり、迅速な融資を受けられるようにしたりといった、税理士・金融機関・当社の3社間での連携を、今後ぜひご一緒させていただきたいと思っています。

導入企業の事例

ここからは、同制度の導入法人でもあり、パートナーとして直近の紹介数1位のセブンセンス税理士法人の井本先生にお話を伺いたいと思います。なぜ「はぐくみ企業年金」をご導入されたのでしょうか?

井本先生(以下井本):お付き合いのある社労士さんと、ベター・プレイスさんのセミナーに行ったことがきっかけです。そこで「はぐくみ企業年金」のお話を聞いて「これはめちゃくちゃ良いな」と率直に思いました。導入にはイニシャル費用もかかりますし、「この制度 を良いと思っているのは自分だけかな?」とも思ったのですが、社内でアンケートを取ってみたところ、なんと 90%以上の社員が加入を希望したんです。会計事務所のスタッフは数字に強いので、節税や手取りが増えるメリットを理解してくれたのだと思います。

今、どこの業種でも人手不足で困っているという話ばかり聞きます。そういった中で、「会社の魅力をどうやって高めていくか」というお話をする際に、「はぐくみ企業年金」という福利厚生制度があることをお伝えすると、お客様も興味を持って耳を傾けてくださるんです。これが、弊社が税理士からの「はぐくみ企業年金」の紹介数で過去半年の実績で1位になっている理由の一つかもしれません。

導入されたのはいつ頃ですか?

井本:6~7年ぐらい前で、まだ社員が10人ぐらいの時期でした。

税理士法人の職員さんにとっては、メリットが感覚的に分かりやすいでしょうね。

井本:そうですね。堅実な人が多いので、将来のために積立しつつ、税金や社会保険料のメリットも大きいという点を理解してくれたのだと思います。

企業負担の掛金追加は付与されていますか?

井本:正直に言うと、会社からの直接的な負担はないのですが、定期的な給与アップに加え、掛金の設定によって、標準報酬月額を2等級下げた人には「インセンティブ1万円プレゼント」という取り組みをしています。

2等級下げるというのは、それなりに掛金を多くかけているということですよね。面白い取り組みですね。

井本:社内でもインセンティブを「もらえた」「もらえてない」といった話で盛り上がったりもしているので、良い取り組みになっていると思います。

森本:私たちの会社でも、正社員156人全員が「はぐくみ企業年金」に加入しています。制度のメリットを理解し、これだけの社員に加入してもらえていますので、そういった意味でも、多くの企業様に自信をもってお勧めできる制度といえます。

採用の際、求職者の方の反応はいかがですか?

井本:非常に良いと思います。特に若い方は福利厚生を気にする方が多いので、採用面接では必ず「はぐくみ企業年金」の話をしていますし、採用活動に強くなったかな、という実感があります。

井本先生ご自身も使ってみることで、顧問先へ提案する際の信頼性が増しましたか?

井本 堂々と胸を張って提案できます。保険の税制が変わってしまった今、全額損金で480万円(掛金上限額40万円/月の場合)という将来のための利益の繰り延べができる制度というのは、大きな魅力だと思います。

顧問先への提案はどのようにされていますか?

井本:節税対策が少なくなっている中で、節税に代わる方法として、「はぐくみ企業年金」や、企業型DCといった制度を提案しています。どちらも従業員のモチベーション向上と節税がリンクしており、双方の良い点を比較検討して、顧問先に合った制度を提案しています。

導入法人として、基金への要望や意見はありますか?

井本:特にないのですが、しいて言えば、もう少し金利を上げていただけたら嬉しいですね。

森本:ありがとうございます。2023年度の利回りは 1.3%でしたが、2024年度は1.78%でした。今期は、2.5%ぐらいになるように基金の方で運用改善を図っていただいています。具体的には、リスクが非常に低く、3%程度の利回りを確保できるオルタナティブ運用(不動産私募リートなど)をポートフォリオに組み入れる方針です。そういったことから、今後もインフレに負けない程度の利回りを確保できる基金になると考えています。

最後に、今後の制度改善や拡張予定、税理士パートナーとの連携についてお聞かせいただけますでしょうか。

森本:まずは、中小企業とそこで働く人たちが将来に希望を持てる制度にしていきたいという思いがありますので、今後も中小企業の方々向けに、経営力強化に資する取り組みを進めていきます。

また、アプリ化した「はぐONE」では、日本年金機構の「ねんきんネット」と連携し、将来受け取れる年金の見込み額を可視化できるようにしたいと考えています。それによって、そこから逆算して「今、どういう行動を取るべきか」を考えられるようになります。

ありがたいことに、「はぐくみ企業年金」の運用資産は近々500億円を超え、2年後には1,000億円を超える見込みです。そうなると、通常は手に入らないようなオルタナティブ商品を非常に良い条件で仕入れられるようになります。それを税理士パートナーさんと一緒にご活用いただけるような体制を築いていきたいと考えています。

もう一つ、マイクロファイナンスファンドの設立を構想しています。アジアなどでは、銀行口座を持たないために高利貸しから年利100%もの金利で借り入れをしている人々が数多くいます。新たなファンドでは、そうした人々に対して適正な金利(10%前後)で融資を行うマイクロファイナンス機関に資金を提供します。これにより、融資を受ける側は低い金利で資金を調達でき、私たちは為替ヘッジ後でも5~6%のリターンを期待できます。

将来的には、このファンドを「はぐくみ企業年金」をはじめとする企業年金の運用に組み込んでいただくことや、加入者の方々にも提供することを検討しています。世の中をより良くしながら経済的なリターンも追求する、という考えのもとで進めているプロジェクトです。

いち起業家が作った企業年金が、さまざまな発想で広がっていくのですね。

森本:税理士の先生方にご協力いただいて、お客様が広がっているおかげです。今後も、誰もが将来に希望を持てる社会を実現できる仕組みを、作り続けてまいります。

ぜひ、多くの先生方に「はぐくみ企業年金」を中小企業の発展のために広めていただきたいですね。

- 森本 新士 様

- 株式会社ベター・プレイス 代表取締役社長

外資系生命保険会社を経て、2007年に独立系の運用会社を起業するも、お金が集まらず、自ら設立した会社を追い出される。痛恨の想いを糧に2011年に株式会社ベター・プレイスを創業後、2018年に「福祉はぐくみ企業年金基金」を設立。同基金は設立約7年で加入者10万人(2025年6月末時点)・資産残高430億円を突破(2025年3月末時点) - 井本 壮一郎 様

- セブンセンス税理士法人 代表社員 税理士

都内会計事務所勤務を経て、2006年に東京税経総合会計事務所副所長に就任。国内ベンチャー企業に対し、高度な専門知識と柔和な性格、簡潔明瞭なアドバイスにより、顧客から絶大な信頼を得る。2008年に税理士法人東京税経センター(現セブンセンス税理士法人)の創立パートナーとして参画し、現在に至る。

企業情報

- 企業名

- 株式会社ベター・プレイス

- ホームページ

- https://bpcom.jp/

- 所在地

- 東京都新宿区市谷本村町1-1 住友市ヶ谷ビル15F

- 設立

- 2011年10月17日

- 代表者

- 代表取締役社長 森本 新士、代表取締役COO 古市 成樹

- 事業内容

- 企業年金DXシステム「はぐONE」の提供、「福祉はぐくみ企業年金基金」企業年金・退職金制度導入設計・サポート、企業型確定拠出年金導入設計・サポート

- ※注

- 本文中の「選択制企業年金」がもたらす社会保険料等の軽減効果は副次的なものであり、その効果や将来の社会保障給付の減少の可能性については、制度加入前に企業・従業員への説明が実施されます。